경제

하이트진로, "주류소비 줄어 실적하향…목표가 8%↓"에도 배당·해외 확장이 주가 버팀목

뉴스보이

2026.06.12. 09:31

뉴스보이

2026.06.12. 09:31

간단 요약

간단 요약

NH투자증권은 주류 소비 감소와 맥주 부진으로 하이트진로 목표가를 8% 하향 조정했습니다.

매력적인 배당수익률과 베트남 공장 완공을 통한 해외 확장이 주가를 지지할 전망입니다.

이 기사는 4개 언론사의 보도를 교차 검증하여 작성되었습니다.

이 기사는 4개 언론사의 보도를 교차 검증하여 작성되었습니다.

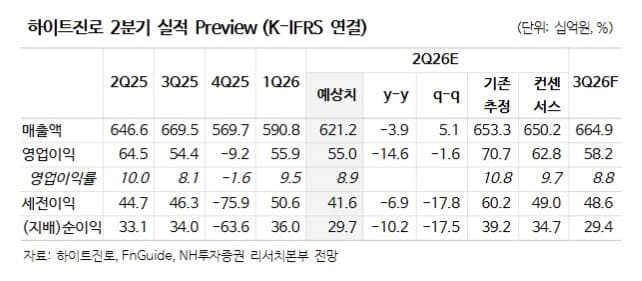

하이트진로의 목표 주가가 국내 주류 소비 둔화와 회식 문화 축소로 인해 하향 조정되었습니다. NH투자증권은 6월 12일 하이트진로의 목표가를 기존 2만5000원에서 2만3000원으로 8.0% 낮췄습니다.

NH투자증권은 국내 알코올 소비량 감소로 주류 시장 회복이 지연되고 있다고 분석했습니다. 특히 맥주 부문의 부진이 실적 전망치를 낮추는 주요 요인으로 작용했습니다.

그럼에도 불구하고 NH투자증권은 하이트진로에 대한 투자의견을 '매수'로 유지했습니다. 이는 소주 시장 지배력과 비용 효율화, 베트남 공장 완공 이후 해외 매출 확대 가능성을 긍정적으로 평가한 결과입니다.

올해 2분기 연결 기준 매출액은 전년 동기 대비 3.9% 감소한 6212억원, 영업이익은 14.6% 줄어든 550억원을 기록할 것으로 전망했습니다. 주영훈 NH투자증권 연구원은 하이트진로의 예상 배당수익률이 업종 내에서도 매력적인 수준이라고 밝혔습니다.

주가 측면에서는 주당배당금(DPS) 700원 가정 시 시가배당수익률이 4.4%에 이를 것으로 추정되어 주가 하단을 지지할 것으로 예상됩니다. 또한, 올해 베트남 공장 완공이 예정되어 있어 연말에는 해외 사업 확대에 대한 기대가 주가에 반영될 가능성이 있습니다.

이 콘텐츠는 뉴스보이의 AI 저널리즘 엔진으로 생성 되었으며, 중립성과 사실성을 준수합니다. AI가 작성한 초안을 바탕으로 뉴스보이 에디터들이 최종검수하였습니다. (오류신고 : support@curved-road.com)

• 이 콘텐츠는 뉴스보이의 AI 저널리즘 엔진으로 생성 되었으며, 중립성과 사실성을 준수합니다.

• AI가 작성한 초안을 바탕으로 뉴스보이 에디터들이 최종검수하였습니다. (오류신고 : support@curved-road.com)